Buy Now, Pay Later !

지금 사고, 돈은 나중에 !

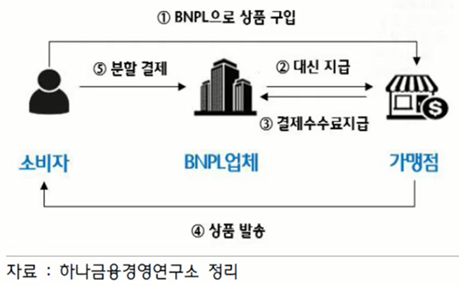

Buy Now, Pay Later ; 말 그대로 결제 업체가 소비자를 대신해 먼저 가맹점에 대금 전액을 지불하고, 소비자는 결제 업체에 여라 차례에 걸쳐 대금을 나눠 낼 수 있도록 한 선구매 후지불 서비스이다.

신용카드의 경우 안정된 소득이 있어야 하고, 신용등급 제한이 있어 누구나 사용할 수 없으며 할부 시에는 할부 이자를 내는 경우가 대부분이다. 이에 반해 BNPL 서비스는 만 18세 이상이면 애플리케이션을 통해 서비스에 가입하여 이용할 수 있으며, 대금을 분할 납부하지만 별도의 할부 이자나 수수료를 내지 않는다.

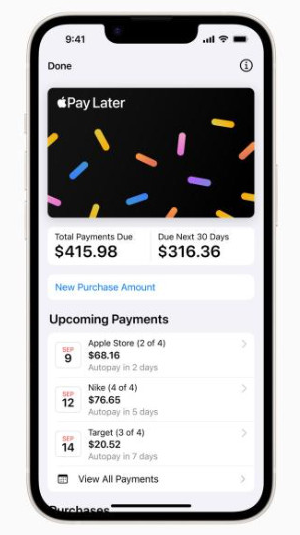

최근에는 애플에서 '애플페이 레이터 (Apple Pay Later)'라고 해서 일종의 BNPL 서비스를 내놓았다. (이미지:애플)

국내보다 신용카드 발급 기준이 까다로운 해외에서는 이미 MZ 세대를 중심으로 BNPL 서비스의 반응이 뜨겁다고 한다. 그도 그럴 것이 소득과 계좌 보유 여부도 무관하고, 연회비, 할부수수료도 없는 할부 개념의 서비스다 보니 MZ세대에게는 정말 매력적인 서비스가 아닐 수 없다.

비교적 미국보다 신용카드 발급이 덜 까다로운 우리나라는 미국만큼 반응이 뜨겁지는 않다. 여기에 우리나라 각 카드사에서 제공하는 MZ세대 맞춤 할인, 캐시백 등의 혜택도 크기 때문에 기존 신용카드 이용자들이 BNPL 서비스로의 전환이 어려운 이유이기도 하다.

우리나라는 비교적 늦게 카카오, 네이버, 토스, 쿠팡 등에서 BNPL 서비스를 시행 중이고, BNPL을 앞에 내세운 쇼럽이라는 쇼핑몰도 생겼다. 이용자 입장에서는 잘만 이용하면 상당히 매력적인 서비스이지만, 일정한 소득이 없는 상황에서 상환하지 못하고 연체가 된다면 젊은 나이에 신용불량자가 되는 지름길이 될까 우려하는 사람들도 있다.

서비스를 이용하는 입장에서는 단점이지만, 서비스를 제공하는 입장에서는 이것으로 수익을 낸다. 지정된 기간 내에 상환하지 못할 경우, 비교적 높은 이자가 부과되는데 이렇게 높은 연체 이자로 BNPL 서비스 회사들은 수익을 내고, 여기에 가맹점들에게는 신용카드와 비슷하거나 약간 높은 수수료를 요구하여 또 수익을 얻는다. 연체 이자가 높지만 편리성 때문에 이용하는 소비자들이 점점 더 늘어나고, 마찬가지로 가게 입장에서는 수수료가 높은 서비스지만 소비자들이 많져 수익이 더 크기 때문에 점점 가맹점들이 늘어나는 추세라고 한다.

아직 까지 우리나라에서는 신용카드 사용에 밀려 크게 활성화되지는 못하고 있는 서비스 지만, BNPL 서비스가 향후 신용카드를 사용하기 어려운 상황에서 이용할 수 있는 상당히 매력적인 대안 결제 서비스로 자리 잡을 것이라는 점은 분명해 보인다.

@ Comments..

나도 시험 삼아 토스 BNPL 서비스를 이용하여 결제를 해보았다. 항상 계획적으로 소비하려고 신경 쓰는 성향 탓에 물론 다음날 바로 상환처리 하였지만, 어쨌든 무이자 혜택처럼 소비 할 수 있어서 상당히 매력적으로 느껴졌다. 그렇지만 나는 MZ세대가 아니라서 그런지 아니면 할인 혜택 때문인지 (둘다겠지 아마) 기존 신용카드가 더 좋고 편리하다. ^^ 신용카드가 없으면 어떻게 생활할는지...

'지식 & 정보 > 금융과 경제' 카테고리의 다른 글

| CPI (소비자 물가 지수) (1) | 2024.01.23 |

|---|---|

| 디폴트 (Default) (0) | 2023.05.22 |

| 삼성페이 vs 애플페이 (feat. NFC방식, MST방식) (2) | 2023.02.27 |

| 경제고통지수 (1) | 2023.02.23 |

| 디커플링 (Decoupling) / 커플링 (Coupling) (0) | 2023.02.22 |